Atradius Atrium

Get direct access to your policy information, credit limit application tools and insights.

Hong Kong SAR

Hong Kong SAR

Australia

Australia

Austria

Austria

Belgium

Belgium

Brazil

Brazil

Bulgaria

Bulgaria

Canada

Canada

China

China

Czech Republic

Czech Republic

Denmark

Denmark

Finland

Finland

France

France

Germany

Germany

Greece

Hong Kong SAR

Greece

Hong Kong SAR

Hungary

Hungary

India

India

Ireland

Ireland

Italy

Italy

Japan

Japan

Lithuania

Lithuania

Mexico

Mexico

Netherlands

Netherlands

New Zealand

New Zealand

Norway

Norway

Poland

Poland

Portugal

Portugal

Romania

Romania

Singapore

Singapore

Slovakia

Slovakia

Slovenia

Slovenia

Spain

Spain

Sweden

Sweden

Switzerland

Switzerland

Turkey

Turkey

United Arab Emirates

United Arab Emirates

United Kingdom

United Kingdom

United States

United States

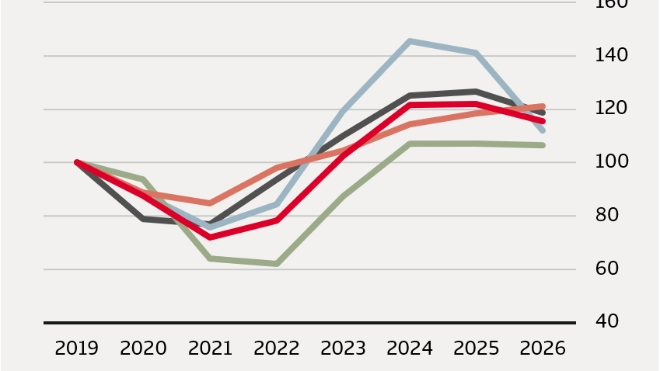

Global insolvencies are expected to remain at approximately the same level in 2025 as in 2024, followed by a more pronounced decline of 5% year-on-year in 2026. For about half of the 29 markets that we monitor in this report, insolvencies are expected to decrease in 2025. This comes after a remarkable increase in insolvencies of 19% in 2024 when companies faced particularly adverse economic conditions, such as high input costs, high interest rates and the reversal of favourable government support measures from the pandemic period. Under our baseline scenario we see these conditions continue to improve as inflation remains relatively low and monetary policy loosens, leading to a more pronounced decrease in insolvencies in 2026.

In our baseline, the unfolding trade war and higher tariffs has a negative effect on growth, but the impact on insolvencies remains limited. At the same time, we recognise that the baseline scenario is surrounded by high uncertainty given the unfolding global trade war. Therefore, in the final section, we evaluate the impact of a ‘full-blown’ escalation of the trade war on the path of insolvencies.

For the global economy, we predict that economic growth will reach 2.6% in 2025 and 2.8% in 2026. The highly uncertain US tariff policy is a serious threat for the global growth outlook, particularly for North America.

For the US economy, we predict in our baseline scenario a 2.0% growth in 2025, which, due to tariffs and policy uncertainty has already been revised downwards by 0.7 percentage points compared to the previous Insolvency Outlook of September 2024. This is expected to be followed by 2.5% growth in 2026. In March, the US imposed an additional tariff of 10% on Chinese imports, bringing the total level to 30%. A 25% tariff on imports from Canada and Mexico was also put in place and this is anticipated to stay until mid-2026, at which point it will be reversed under a renegotiated United States-Mexico-Canada Agreement (USMCA). Finally, a 25% tariff is imposed on all steel and aluminium imports. Several trading partners, including Canada, the EU, and China, have retaliated with tariffs on imports from the US. The closest trading partners of the US, Canada and Mexico, are expected to experience the largest declines in GDP growth this year, compared to other major markets as shown in our recent Interim Economic Outlook.

The eurozone is expected to experience 0.9% growth in 2025. Germany remains very weak in 2025, as the industrial sector continues to struggle, which is exacerbated by the US import tariffs. By comparison, countries in southern Europe are demonstrating relatively strong GDP figures, driven by a growing tourism sector, labour market recovery and fiscal spending. Growth in the Netherlands remains subdued in 2025, but the forecast did not change materially since our previous Insolvency Outlook as better-than-expected growth figures in Q4 of 2024 are offset by the negative impact of trade tariffs.

The major central banks have responded to the decrease in inflation and embarked on a path of loosening their monetary policies. The European Central Bank (ECB) already started to decrease its key rate in mid-2024, whereas the Federal Reserve (Fed) started at the end of 2024. Although we anticipate the normalisation of interest rates to continue, the path of monetary easing is going to be a bit more gradual due to the inflationary effects of trade tariffs.

In the short term, companies may be impacted by a more restrictive access to credit due to the ongoing economic uncertainty. Bank lending surveys in both the US and eurozone showed modest net tightening of lending standards in Q4 of 2024. The main reasons given by banks for tightening their lending standards are a less favourable or more uncertain economic outlook and a reduced risk tolerance. At the same time, the lagged positive effects of monetary easing that already occurred will provide some breathing space for companies.

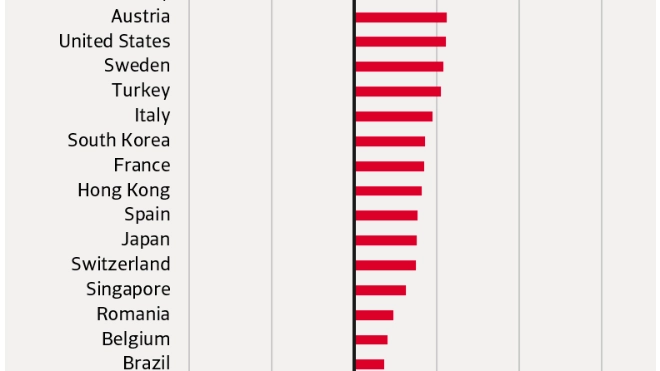

Globally, insolvencies increased by 19% year-on-year in 2024. This was a broad-based increase, present in almost all 29 markets that we monitor in this report (see figure 1).

Most markets registered high increases, exceeding 15%. These resulted from a combination of factors. The slowing down of economic activity, the pressure from increased input costs and the persistence of high interest rates were present in most markets. Additionally, in the cases with the highest increases in insolvencies, there was additional pressure from the phasing out of pandemic related government support schemes. Companies in Australia, Ireland and Canada had the obligation to start the repayment of debt from Covid government support. Some other Covid-related facilities expired, like the free interest rates for loans in New Zealand, the reduction in VAT for the hospitality sector in Ireland and the tax deferral facility in Sweden. In France, a loan facility in response to the economic impact of the war in Ukraine was closed at the end of 2023. In all these markets insolvencies surpassed the pre-Covid levels, indicating elevated default risk levels.

Some markets experienced other specific problems. In New Zealand, most of the insolvencies originated from the construction sector that was affected by a major correction in house prices. Facing rising input costs and a competitive external market, Germany was particularly affected by the weak performance of the industrial sector. This spilled over to companies in the whole economy, as we observed a broad-based increase in insolvencies. In Japan, the severe yen depreciation in the last three years compounded the cost pressures faced by companies.

In the Netherlands, the United States and Italy, insolvencies also increased considerably, but towards levels that are close to pre-Covid levels. Although the business environment was negatively affected by high interest rates and a phasing out of government support in these markets as well, companies proved to be more resilient. Thus, we interpret the increases in insolvencies in these markets as lagged adjustments to the default risk levels comparable with the pre-pandemic period.

Conversely, three markets experienced a decline in insolvencies in 2024. The steepest decline occurred in Denmark, where insolvencies already experienced a high peak in 2023. Moreover, the economy performed exceptionally well in 2024, registering robust economic growth. We interpret this as a sign of resilience for the Danish companies that seem to have adapted to the post-Covid challenges. To a lesser extent, insolvencies also decreased in the United Kingdom. While here there are still signals that companies are facing financing strain and the insolvency level remains elevated, the downward trend in 2024 points to a normalisation from high post-Covid levels. Finally, South Africa also showed a decrease in insolvencies, confirming the continuation of a post-pandemic decreasing trend.

Insolvencies are forecast to stabilise in 2025 and to decline in 2026

With the post-Covid adjustment ending and central banks continuing their monetary easing cycle, we expect that insolvencies will start decreasing in the second half of 2025 and continue into 2026. Interest rate cuts are expected to lower companies' borrowing costs and ease financial constraints. Nevertheless, the economic environment remains difficult and there are new downside risks ahead, mainly related to geopolitical tensions. Overall, we expect no change in global insolvencies in 2025, followed by a 5% decrease in 2026.

After a large increase in insolvencies in North America in 2024, we predict that they will remain stable in 2025-2026. The defaults in the US reached the pre-Covid level. As the interest rates decreased from its peak, a further rise is not expected. In Canada, companies experienced historically high levels of defaults in 2024, but the trend got reversed more recently. We expect that insolvencies will continue to normalise this year and the next in line with the monetary loosening cycle. However, as the Canadian economy will be affected by the US tariffs, insolvencies will remain somewhat above the 2019 level in 2025 and 2026.

The insolvencies rise in Europe in 2024 was milder than in Asia or North America. The ECB is actively easing its monetary policy stance, and we are starting to see the effects. In most European countries, the rise in insolvencies stopped in the middle of 2024. In Germany, the insolvency surge is expected to reverse in the second half of 2025 as input prices are expected to stabilise. Still, this will lead to persistently high levels of insolvencies in 2025, with an expected decrease of 16% only in 2026. Insolvencies in France exhibited similar dynamics. We foresee that they will mildly increase by 2% in 2025 and fall by 14% in 2026.

In the UK, after Brexit and Covid, insolvencies rose and stabilised at a level 40% higher relative to 2019. Over the next two years, a slight increase in insolvencies is expected due to modest output growth. In Ireland, the situation is stabilising after the recent increase. Some of the factors behind recent rise in insolvencies persist, such as increased input costs and credit constraints. However, we do not see structural reasons for the insolvencies in Ireland to stay at such a high level and project the decrease to start in the second half of 2025 with an even more pronounced downward trend in 2026. We project a 5% decrease in insolvencies in 2025 followed by a steeper, 26% decrease in 2026.

The situation is quite different in Italy, where the elevated interest rates did not cause insolvencies to spike. We see the post-Covid upward adjustment continuing there. However, due to the new code on business crisis and insolvency, we expect Italian insolvencies to remain lower than in the pre-Covid period. Therefore, we expect them to increase by 15% in 2025 and stabilise in 2026.

In the Netherlands, insolvencies surged in 2024, but the level just slightly exceeded the pre-Covid level. We see a limited interest rates effect on the insolvencies in the Netherlands. We anticipate a mild 2% decline in insolvencies in 2025, primarily because of unexpectedly low insolvency figures in the first quarter, which impact the annual total. However, in 2026, we expect an 8% increase due to the weakening economic conditions.

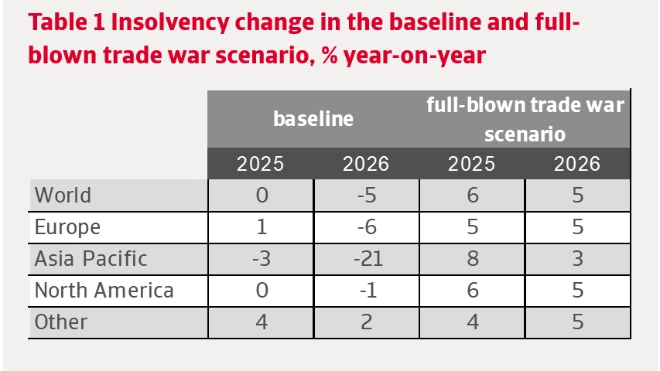

In this section we show the results from a downside scenario, a full-blown trade war, to test the sensitivity of our baseline forecast to these key assumptions and the emergence of a full-blown trade war. First, we assume that the adverse conditions that companies experienced in 2024 will persist throughout 2025 and 2026. Second, we assume that the trade war between the US and its main partners will pose a more severe impact on economic growth. Due to substantially higher tariffs on China, the EU, Canada and Mexico, global growth slows to 2.0% in 2025 and weakens further in 2026. In the US, growth slows to 1.0% in 2025 and 1.3% in 2026. We feed this scenario in our model and compute an alternative insolvency forecast. Therefore, this exercise illustrates how much insolvencies can deteriorate further in the face of additional economic difficulties coming from the trade war, keeping the effect of all other adverse factors faced by companies the same as in 2024.

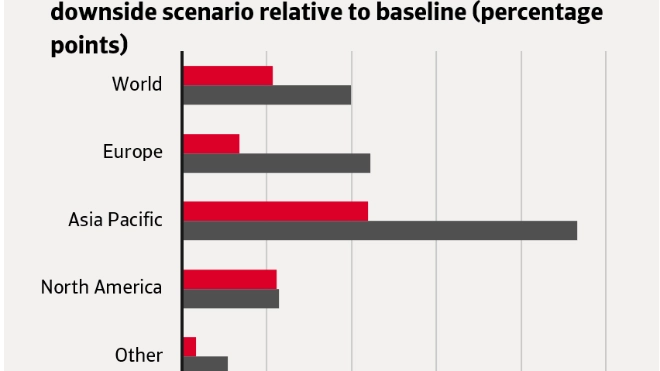

At the global level, we anticipate insolvency growth in the full-blown trade war scenario to be 5 percentage points higher in 2025 and 10 percentage points higher in 2026 (figure 4). This brings global insolvency growth to 6% in 2025 and 5% in 2026 in the full-blown trade war scenario (table 1). The upward revisions in insolvencies are driven by both the persistence of the adverse conditions faced by companies in 2024 and the actual impact of the trade war on economic growth. For 2026, the revisions are larger since economic growth is affected more by the trade war.

The most affected region is Asia-Pacific with a year-on-year increase of insolvencies of 8% in 2025 and 3% in 2026. Here the effect of the persistence of the adverse conditions dominates since at the end of 2024 insolvencies were at very high levels and this is carried over to 2025. Both Australia and Japan would face significant upward revisions of insolvency growth in the coming two years.

For North America the effect is also large with a year-on-year growth rate of 6% in 2025 and 5% in 2026. In the United States, insolvency growth is 5 percentage points higher in both years, leading to 7% growth in 2025 and 5% growth in 2026.

The increase comes almost entirely from the effect of the trade war on economic growth, since insolvencies were close to the pre-Covid levels at the end of 2024. For Canada, despite significant upward revisions, we still project a decline in insolvencies of 16% in 2025 since the spike in insolvencies in 2024 remains higher than the forecasted level in the full-blown trade war scenario.

For Europe, we project an insolvency growth of 5% in both 2025 and 2026. Relative to the baseline, the insolvency growth rate for 2026 is significantly revised upwards, with most of the effect coming from the persistence of the adverse conditions since the effect of the trade war on growth is smaller.

The impact of the full-blown trade war scenario on insolvency growth in the UK is milder because here the baseline does not imply a return to pre-Covid levels, like it is the case for Germany and France. For the Netherlands, insolvencies are impacted only by the effect of lower economic growth, since we assumed that these were close to normal levels at the end of 2024. Growth in the Netherlands is particularly impacted in 2026. The Netherlands as a small open economy is relatively vulnerable to trade disruptions. This results in a significant upward revision in insolvency growth in 2026. In this scenario, we predict an insolvency growth in the Netherlands of 3% in 2025 and 21% in 2026.

Theo Smid, Senior Economist

theo.smid@atradius.com

+31 20 553 3169

Iulian Ciobica, Economist

iulian.ciobica@atradius.com

+31 20 553 2121

Ona Čiočytė, Economist

ona.ciocyte@atradius.com

+31 20 553 2149