Atradius Atrium

Get direct access to your policy information, credit limit application tools and insights.

Hong Kong SAR

Hong Kong SAR

Australia

Australia

Austria

Austria

Belgium

Belgium

Bulgaria

Bulgaria

Canada

Canada

China

China

Czech Republic

Czech Republic

Denmark

Denmark

Finland

Finland

France

France

Germany

Germany

Greece

Hong Kong SAR

Greece

Hong Kong SAR

Hungary

Hungary

India

India

Ireland

Ireland

Italy

Italy

Japan

Japan

Lithuania

Lithuania

Mexico

Mexico

Netherlands

Netherlands

New Zealand

New Zealand

Norway

Norway

Poland

Poland

Romania

Romania

Singapore

Singapore

Slovakia

Slovakia

Slovenia

Slovenia

Spain

Spain

Sweden

Sweden

Switzerland

Switzerland

Turkey

Turkey

United Kingdom

United Kingdom

United States

United States

巴西

巴西

葡萄牙

葡萄牙

Legrand (2-1)")

Taiwan accounts for more than 8% of global electronics and computers production. The sector´s share of GDP amounts to 17% of GDP and to 50% of manufacturing. The island is one of the largest semiconductor manufacturing bases in the world and is leading in the production of the most advanced chips.

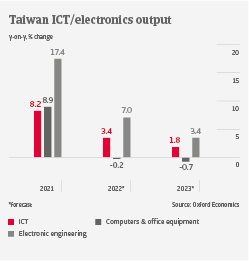

Taiwan has widely benefited from sharply increased demand for chips and other ICT products since 2020. Electronic engineering (which includes chip manufacturing) increased 17.4% in 2021, and we expect another 7% growth this year. Output of computers and related equipment will level off due to a certain market saturation after high growth rates seen in 2020 and 2021. However, ongoing business digitalisation will drive demand for related items. For the consumer electronics segment, we expect a stable performance with ongoing demand for digital entertainment and gaming devices.

Semiconductor shortage has so far had a moderate top line impact on most ICT companies, and we expect the bottlenecks to abate in H2 of 2022. Taiwanese ICT producers have successfully passed on higher energy, raw material and transport costs to end-costumers, leading to higher gross/operating margins in 2021. We expect profit margins will level off in the coming twelve months, because the high global ICT demand will peak in the course of 2022 and in 2023.

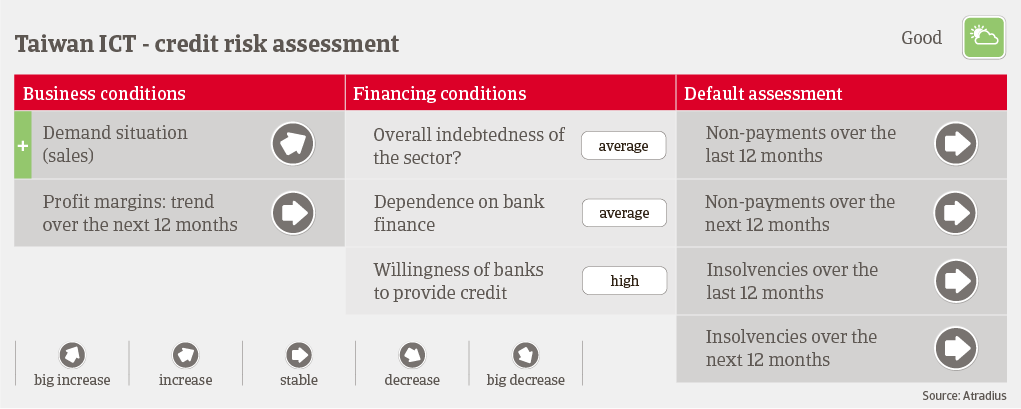

Payments in the Taiwanese ICT industry take 90 days on average, and payment behavior has been good during the past two years. The number of payment delays and insolvencies has been low in 2021 and H1 of 2022. Given ongoing global demand for ICT products (in particular semiconductors), the low gearing of most businesses and open loan policies by banks, we expect the credit risk situation for ICT to remain good. Therefore, our underwriting stance is open across all subsectors. We expect a 6.5% compound annual growth rate of Taiwanese ICT/electronics sector output in the 2019-2025 period.