Atradius Atrium

直接存取您的保單資訊、信用限額申請工具及深入瞭解。

香港

香港

土耳其

土耳其

中國

中國

丹麥

丹麥

巴西

巴西

日本

日本

比利時

比利時

加拿大

加拿大

立陶宛

立陶宛

匈牙利

匈牙利

印度

印度

西班牙

西班牙

希臘

希臘

波蘭

波蘭

法國

法國

芬蘭

芬蘭

阿聯酋

阿聯酋

保加利亞

保加利亞

美國

美國

英國

香港

英國

香港

挪威

挪威

捷克共和國

捷克共和國

荷蘭

荷蘭

斯洛文尼亞

斯洛文尼亞

斯洛伐克

斯洛伐克

奧地利

奧地利

意大利

意大利

愛爾蘭

愛爾蘭

新加坡

新加坡

新西蘭

新西蘭

瑞士

瑞士

瑞典

瑞典

葡萄牙

葡萄牙

德國

德國

墨西哥

墨西哥

澳洲

澳洲

羅馬尼亞

羅馬尼亞

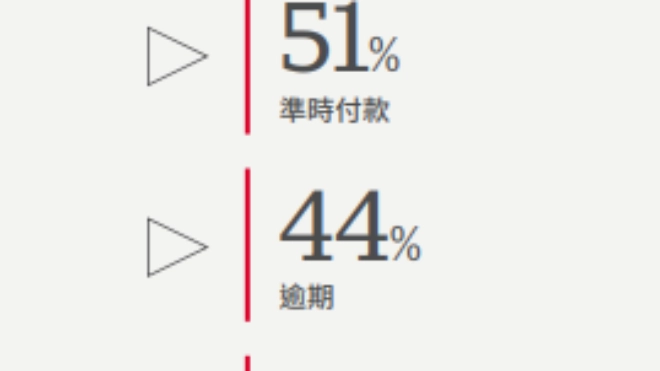

目前,逾 期發票影響了該地區所有 B2B 信貸銷售的 44%,這凸顯了企業現金 流的一定程度壓力。這些延誤的主要驅動因素來自於客戶資金流動性 的挑戰和內部付款流程效率低下。壞賬平均佔 B2B 發票的 5% 左右, 這個數位看似有限,但卻可能對盈利能力產生重大影響。

營運資金管理趨勢喜憂參半。該地區的大多數公司報告顯示,收款時 程表沒有變化或有所改善,這反映在財報上應收帳款週轉天數 (dsO) 穩定或減少。庫存趨勢平均分布於穩定的周轉與庫存累積,後者表明 資金被限制在未售出的商品中,可能會對於現金流造成壓力並影響營 運的彈性。大多數公司表示,向供應商付款的時間沒有變化。然而, 在那些改變做法的人當中,延遲付款的數量多於較快的付款,這表明 他們試圖透過減緩現金流出來應對流動性壓力。

有高達 50%的亞洲企業表示,他們預計未來幾個月的 B2B 客戶破 產將會增加。這種擔憂反映出,隨著全球貿易政策不確定性的加 劇繼續波及國內經濟,人們越來越不安。其餘一半的人預計當前 形勢將保持穩定,這表明隨著公司展望下半年及以後,該地區的 特點是謹慎樂觀和潛在的脆弱性並存。

展望未來,亞洲一半的企業同意對波動的經濟和市場變化做出反應和適應至關重要。不斷提高的監管合規要求和日益嚴重的環境問題正在促使公司採用更可持續的做法,這帶來了新的營運挑戰。綜上所述,這些特徵表明企業環境雖然具有彈性,但也面臨潛在的財務脆弱性。在不確定的環境中保持流動性和管理風險之間的平衡對於企業在未來幾個月的經營至關重要。

全球貿易政策不確定性升高,引發對破產風險的焦慮