Atradius Atrium

直接存取您的保單資訊、信用限額申請工具及深入瞭解。

香港

香港

土耳其

土耳其

中國

中國

丹麥

丹麥

巴西

巴西

日本

日本

比利時

比利時

加拿大

加拿大

立陶宛

立陶宛

匈牙利

匈牙利

印度

印度

西班牙

西班牙

希臘

希臘

波蘭

波蘭

法國

法國

芬蘭

芬蘭

阿聯酋

阿聯酋

保加利亞

保加利亞

美國

美國

英國

香港

英國

香港

挪威

挪威

捷克共和國

捷克共和國

荷蘭

荷蘭

斯洛文尼亞

斯洛文尼亞

斯洛伐克

斯洛伐克

奧地利

奧地利

意大利

意大利

愛爾蘭

愛爾蘭

新加坡

新加坡

新西蘭

新西蘭

瑞士

瑞士

瑞典

瑞典

葡萄牙

葡萄牙

德國

德國

墨西哥

墨西哥

澳洲

澳洲

羅馬尼亞

羅馬尼亞

2025 年全球破產數量預期與 2024 年大致相當,到 2026 年則會呈現年減 5% 的明顯下降。本報告主要觀察了 29 個市場,我們預期其中約半數市場的破產數量在 2025 年會減少。這是在 2024 年破產數量大增 19% 之後的趨勢,當時企業面臨的經濟狀況格外嚴峻,包括投入成本高漲、利率居高不下,以及疫情期間各項有利的政府補助措施退場。在我們的基準預測情境中,通膨維持相對低點、貨幣政策逐步寬鬆,有助於整體經濟情勢持續改善,帶動 2026 年破產數量顯著減少。

在我們的基準裡,持續升溫的貿易戰與關稅上調對經濟成長不利,但對破產的影響仍然有限。同時,全球貿易戰開打,我們很清楚基準情境仍有著高度的不確定性。因此,我們會在最後一節評估貿易戰「全面」升級對破產趨勢的影響。

我們預測全球經濟成長將在 2025 年達到 2.6%,在 2026 年達到 2.8%。美國關稅政策高度不確定,嚴重威脅全球成長前景,尤其是北美地區。

至於美國經濟,我們在基準情境中的預測是 2025 年成長率將達到 2.0%,但由於關稅和政策均不確定,相較於 2024 年 9 月的破產展望,這個預測值已經下修 0.7 個百分點。隨後到 2026 年,破產預測值恐將上升 2.5%。美國在 3 月對中國進口商品額外加徵 10% 關稅,總稅率因此拉高至 30%。同時,美國也對加拿大和墨西哥進口商品課徵 25% 關稅,這項措施預計將持續到 2026 年年中,屆時可望依據重新協商後《美墨加協議》(United States-Mexico-Canada Agreement, USMCA) 取消。最後,美國更針對所有鋼鐵和鋁材進口品項課徵 25% 關稅。包括加拿大、歐盟和中國在內的多個貿易夥伴,目前皆已針對美國進口商品實施報復性關稅。根據我們最近發表的《經濟展望中期報告》,美國最主要的貿易夥伴(加拿大和墨西哥)恐將成為今年 GDP 成長幅度下滑最明顯的兩個國家/地區,相較於其他主要市場尤其明顯。

我們預期歐元區 2025 年的成長率為 0.9%。德國在 2025 年的經濟表現仍然疲軟,其工業現況持續困頓,而美國的進口關稅則使情況更加惡化。相較之下,南歐各國的 GDP 數據表現相對強勁,這主要是得益於旅遊業成長、勞動力市場復甦以及財政支出增加。荷蘭在 2025 年經濟成長依然低迷,原本 2024 年第 4 季成長數據優於預期,但貿易關稅帶來了負面影響,兩相抵消之下,本次預測相較於我們之前的《破產展望》並無顯著變化。

各大央行已經針對通膨回落做出反應,開始放寬貨幣政策。歐洲中央銀行 (European Central Bank, ECB) 已於 2024 年年中開始下調主要利率,而美國聯準會 (Federal Reserve, Fed) 則是於 2024 年底開始降息。我們預期利率會繼續回穩,但由於貿易關稅帶來通膨壓力,整體貨幣寬鬆步調將會趨緩。

短期內,企業可能會因為持續的經濟不確定性而面臨信貸條件收緊的情況。美國和歐元區的銀行放款調查顯示,2024 年第 4 季放款標準略有收緊。銀行普遍表示,收緊放款標準的主因在於經濟前景不利或不確定的程度加深,風險承受意願也同步下降。不過,先前實施的貨幣寬鬆政策已開始發揮滯後的正面效果,將會帶給企業些許喘息空間。整體而言,我們預期企短期內,企業可能會因為持續的經濟不確定性而面臨信貸條件收緊的情況。美國和歐元區的銀行放款調查顯示,2024 年第 4 季放款標準略有收緊。銀行普遍表示,收緊放款標準的主因在於經濟前景不利或不確定的程度加深,風險承受意願也同步下降。不過,先前實施的貨幣寬鬆政策已開始發揮滯後的正面效果,將會帶給企業些許喘息空間。整體而言,我們預期企

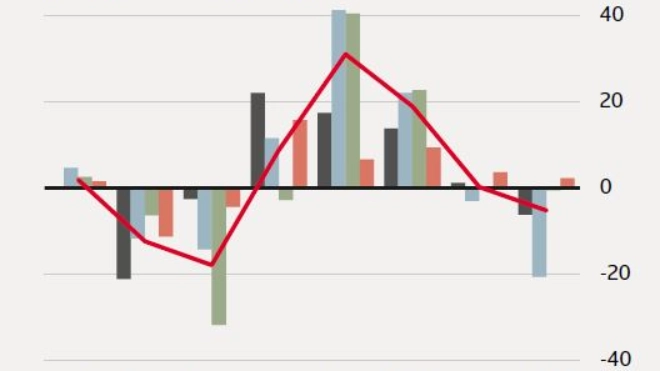

就全球而言,2024 年的破產案例年增率達到 19%。這是廣域性的增長,本報告主要觀察的 29 個市場幾乎均有此現象(見圖 1)。

多數市場均出現超過 15% 的高度增幅。這是諸多因素共同影響的結果。多數市場普遍存在經濟活動趨緩、投入成本增加帶來壓力,以及高利率持續不退等情形。此外,在破產數量增幅最大的幾個市場中,新冠疫情相關政府補助措施逐步退場也形成另一股壓力。澳洲、愛爾蘭和加拿大的企業已經開始償還新冠疫情期間得到的政府貸款或補助。其他與疫情相關的優惠措施也陸續退場,例如紐西蘭的貸款免息政策、愛爾蘭的餐旅業營業稅減免措施,以及瑞典的稅款延繳措施。法國為因應烏俄戰爭經濟衝擊所推出的貸款方案,也已經在 2023 年底結束。在上述所有市場中,破產數量皆已超越疫情前水平,顯見違約風險偏高。

部分市場還出現了其他特殊問題。以紐西蘭為例,由於房價大幅修正衝擊到建築產業,因此,該國破產案例主要集中在建築業。在投入成本上升與外部市場競爭激烈的壓力下,德國因為工業表現疲弱而受到衝擊的情況尤為嚴重。這種情況波及整體經濟中的企業,因此,我們觀察到破產數量全面增加的情況。在日本,日圓在過去三年大幅貶值,導致企業面臨的成本壓力加劇。

在荷蘭、美國和義大利,破產數量也顯著增加,但已趨近疫情前水平。雖然高利率和政府補助措施逐步退場對這些市場的商業環境造成不利影響,但企業展現了更強的韌性。因此我們認為,這些市場的破產數量增加的原因是違約風險滯後調整回到疫情前水平。

相對而言,有三個市場在 2024 年出現了破產數量下降的情況。其中降幅最大的市場是丹麥,因為該國的破產數量已在 2023 年達到高峰。此外,丹麥 2024 年的經濟表現出色,經濟成長相當穩健。我們認為這象徵著丹麥企業展現出韌性,顯見該國企業已經成功適應了疫情後的種種挑戰。英國的破產數量也有下降,但幅度較小。儘管仍有跡象顯示企業面臨融資壓力,且破產問題仍然嚴重,但從 2024 年的下行趨勢來看,破產現象已經從疫情後的高點逐漸回穩。最後,南非的破產數量也開始減少,證明疫情後下降趨勢仍在持續。

隨著疫情後調整結束且中央銀行持續放寬貨幣政策,我們預期破產數量將在 2025 年下半年開始下降,2026 年還會持續下降。降息有望降低企業借貸成本並緩解財務壓力。不過,經濟環境仍然艱困,且未來可能會面臨新的下行風險,主要與地緣政治的緊張局勢息息相關。整體而言,我們預期 2025 年全球破產數量將保持穩定,並在 2026 下降 5%。

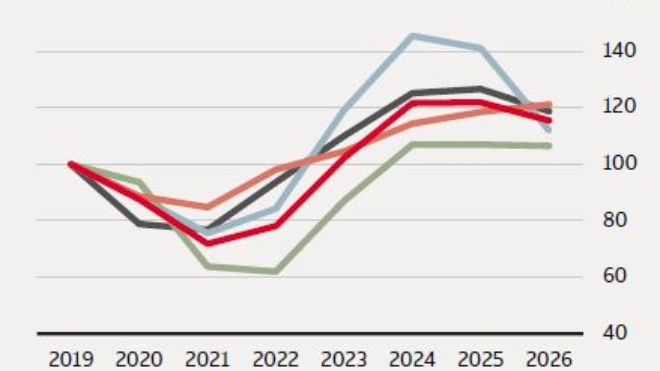

圖 2 代表著我們的全球綜合預測和區域綜合預測。信貸條件逐漸改善,2025 年將開始影響破產數量,預期到 2026 年數量會開始明顯下降。我們認為 2025 年和 2026 年會是亞太地區破產數量下降幅度最大的兩年。如圖 3 所示,這幾個市場的破產數量正從 2024 年創下的歷史高峰回落,預測將在 2025 年下降 3%,2026 年下降 21 %。我們預期北美地區 2025 年和 2026 年的破產數量大致會保持穩定。歐洲的破產數量在 2025 年略升之後,可望在 2026 年下降 6%。不過,歐洲各國情況差異較大,下文將詳細說明。

亞太地區在 2023 年到 2024 年出現了最大增幅。貨幣貶值加上勞動力短缺導致經濟狀況惡化,日本和韓國均出現破產數量異常高的現象。不過,韓國的破產數量從 2024 年下半年開始下降,我們預期這波下降趨勢將會持續。日本的破產數量在 2025 年應會保持穩定,到了 2026 年則會開始下降。澳洲的破產數量在 2025 年年初趨於穩定,但仍處於非常高的水平。我們預期,隨著企業面臨的經濟狀況改善,破產數量將從 2025 年下半年開始逐步回穩,主要原因在於減稅、通膨減緩以及降息。整體而言,我們認為澳洲的破產數量會因此而在 2025 年增加 8%,到 2026 年則將下降 30%。

北美破產數量在 2024 年大幅增加,我們預測在 2025 到 2026 年間將保持穩定。美國的違約數量已回到疫情前水平。由於利率從高點回落,我們認為再升息的機率不高。加拿大企業在 2024 年經歷了違約率創下歷史新高的局面,但這股趨勢在近期已有逆轉。我們認為,破產數量將在今明兩年隨著貨幣政策寬鬆循環而繼續回穩。不過,由於加拿大經濟將受美國關稅影響,2025 年和 2026 年的破產數量仍將略高於 2019 年。

2024 年,歐洲的破產數量增幅較亞洲和北美溫和。歐洲央行積極放寬貨幣政策,目前已經開始出現效果。多數歐洲國家/地區的破產數量已在 2024 年中停止上升。在德國,由於預期投入價格將保持穩定,破產數量激增的情況可望在 2025 年下半年逆轉。儘管如此,該國 2025 年破產數量仍將處於高水平,預期 2026 年降幅只會達到 16%。法國的破產問題呈現出類似的趨勢。我們預期會在 2025 年略增 2%,到 2026 年則降低 14%。

在英國,脫歐與新冠疫情過後,破產數量上升並穩定保持在比 2019 年高出約 40% 的水平。由於產出成長力道溫和,預計未來兩年破產數量將會略增。至於愛爾蘭,情勢則在近期破產數量增加後逐漸趨穩。導致破產數量增加的部分原因仍然存在,例如投入成本上漲與貸款限制。不過,我們認為愛爾蘭的破產問題不會因結構性因素而長期維持在如此嚴重的程度,並預期情況會在 2025 年下半年開始改善,且在 2026 年出現更明顯的下降趨勢。我們預估 2025 年破產數量將下降 5%,2026 年則將大減 26%。

義大利的情況則大不相同,高利率並未導致破產數量激增。當地仍處於疫情後調整的上升階段。不過,由於企業危機與破產法規新制出台,我們預期義大利的破產數量仍將低於疫情前水準。因此,我們預期該國的破產數量在 2025 年會增加 15%,到 2026 年則將趨於穩定。

荷蘭的破產數量在 2024 年大增,但只略高於疫情前水平。我們認為利率對荷蘭破產數量造成的影響有限。由於第一季的破產數據意外偏低,影響全年總數,我們預估 2025 年將略降 2%。不過,隨著經濟狀況轉弱,我們預期會在 2026 年回升 8%。

本節以「全面貿易戰」下行情境為例,模擬測試我們的基準預測對於這些重要假設及全面貿易戰爆發的敏感程度。首先,我們假設企業在 2024 年面臨的不利狀況會延續到 2025 年和 2026 年。其次,我們假設美國與其主要貿易夥伴之間的貿易戰對於經濟成長的衝擊會加劇。由於美國大幅調高對中國、歐盟、加拿大和墨西哥的進口關稅,全球經濟成長在 2025 年放緩至 2.0%,到了 2026 年則更加疲軟。在美國,2025 年成長放緩至 1.0%,2026 年則是 1.3%。我們將這個情境輸入到模型中,運算出不同的破產預測。因此,這項練習以假設其他影響企業的不利因素皆與 2024 年一致為前提,模擬貿易戰導致經濟困難加劇時期,破產問題可能的惡化程度。

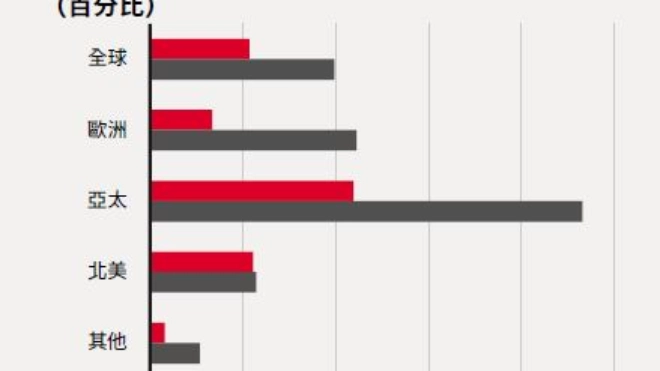

在全球層面,在全面貿易戰情境中,我們預期 2025 年的破產數量增幅會比基準預測高出 5 個百分點,到 2026 年則會高出 10 個百分點(見圖 4)。因此,在全面貿易戰情境中,全球破產數量增幅在 2025 年會達到 6%,2026 年會達到 5%(見表 1)。導致破產數量增幅上修的主要因素有二:一是企業在 2024 年面臨的不利狀況仍然存在,二是貿易戰對經濟成長的實際衝擊。到了 2026 年,由於經濟成長受貿易戰影響更加深遠,因此修正幅度會更大。

影響程度最大的區域是亞太地區,預期 2025 年和 2026 年的破產年增率分別會達到 8% 和 3%。此時,由於破產數量到 2024 年年底已經處於相當高的水平,因此,不利狀況造成的持續影響會主導整個情勢,並延續到 2025 年。未來兩年,澳洲和日本的破產數量增幅都會明顯上修。

北美受到的影響也相當大,2025 年和 2026 年的年增率分別達到 6% 和 5%。在美國,這兩年的破產數量增幅都比基準情境高出 5 個百分點,2025 年增幅達到 7%,2026 年則達到 5%。

這樣的增幅幾乎完全源自貿易戰對經濟成長造成的影響,因為在 2024 年底,破產數量已經接近疫情前水平。加拿大的破產數量增幅預測數據雖然顯著上修,但我們仍預估 2025 年的破產數量將下降 16%,這是因為 2024 年的破產數量增幅仍高於全面貿易戰情境中的預測水平。

我們預估歐洲在 2025 年和 2026 年的破產數量增幅皆會達到 5%。相較於基準情境,2026 年的破產數量增幅會大幅上修,但由於貿易戰對經濟成長的影響較小,因此其主要原因在於不利狀況持續存在。

全面貿易戰情境對英國破產數量增幅的影響較小,這是因為基準情境並未假設回到疫情前水平,與德國和法國的情況不同。影響荷蘭破產數量增幅的因素只有經濟成長下降,這是因為我們假設這些情況皆在 2024 年底接近回穩水平。荷蘭經濟成長在 2026 年受到的影響特別大。荷蘭是小型開放經濟體,相對容易受貿易中斷影響。因此,該國 2026 年破產數量增幅會大幅上修。在情境中,我們預測荷蘭的破產數量增幅在 2025 年會是 3%,到 2026 年則是 21%。

Theo Smid, 資深經濟學家

theo.smid@atradius.com

+31 20 553 3169

Iulian Ciobica, 經濟學家

iulian.ciobica@atradius.com

+31 20 553 2121

Ona Čiočytė, 經濟學家

ona.ciocyte@atradius.com

+31 20 553 2149