Atradius Atrium

直接存取您的保單資訊、信用限額申請工具及深入瞭解。

香港

香港

土耳其

土耳其

中國

中國

丹麥

丹麥

巴西

巴西

日本

日本

比利時

比利時

加拿大

加拿大

立陶宛

立陶宛

匈牙利

匈牙利

印度

印度

西班牙

西班牙

希臘

希臘

波蘭

波蘭

法國

法國

芬蘭

芬蘭

阿聯酋

阿聯酋

保加利亞

保加利亞

美國

美國

英國

香港

英國

香港

挪威

挪威

捷克共和國

捷克共和國

荷蘭

荷蘭

斯洛文尼亞

斯洛文尼亞

斯洛伐克

斯洛伐克

奧地利

奧地利

意大利

意大利

愛爾蘭

愛爾蘭

新加坡

新加坡

新西蘭

新西蘭

瑞士

瑞士

瑞典

瑞典

葡萄牙

葡萄牙

德國

德國

墨西哥

墨西哥

澳洲

澳洲

羅馬尼亞

羅馬尼亞

全球破產預測將在 2025 年上升 5%,隨後在 2026 年同比下 降 3%。

2025 年,我們預期本報告涵蓋的 29 個市場中,有 18 個市場的 破產數量將會增加。這是在 2024 年破產數量已經顯著激增的 一年之後,當時全部市場的破產案例同比增加 19%。這種增長 是由特別具挑戰性的經濟環境所推動,包括投入成本上升、高 利率,以及疫情時期政府支援措施的退場。2025 年前三季的數 據顯示,破產率超過我們 4 月展望預測,表明這些不利條件比 先前預期更為持久。此外,全球經濟開始顯現額外的緊張跡 象,大幅提高的關稅以及前所未有的政策不確定性導致經濟成 長低於預期。

展望 2026 年,我們預期企業將會適應新的經濟環境。我們也 預期,除了美國之外,關稅對通膨的影響將會有限。隨著美國 聯邦準備理事會有可能在 2025 年及 2026 年實施更多次降息, 預計融資條件將在美國獲得改善。在歐元區,由於 2025 年剩 餘時間及 2026 年預計不會有額外的降息措施,融資條件預計 將保持大致穩定。

全球經濟成長預計在 2025 年為 2.7%,2026 年為 2.5%。相較於 我們先前的四月破產展望,這使得 2026 年的預測下修 0.3 個百 分點。今年全球經濟在面對較高的政策不確定性和貿易關稅 時,展現韌性。這主要是因為企業和家庭預期關稅將提高,而 大量提前進行貿易和活動的結果。除了較高的庫存外,企業目 前為止一直接受較低的利潤,而非將較高的成本轉嫁給消費 者。2026 年,我們預期關稅上升的負面影響將更為明顯,尤其 是在美國。

美國對全部進口商品的有效關稅率現已超過 18%,這是自 1930 年《斯穆特-霍利關稅法》以來的最高水準,而且從 2024 年的 不到 2% 大幅上升。自 4 月初以來延遲的關稅已於 8 月初開始實 施。歐盟、日本和英國成功達成協議以避免較高的關稅(分別 為 15%、15% 和 10%),而印度 (50%)、巴西 (50%) 或加拿大 (對不符合 USMCA 的商品徵收 35%)則未能達成。與墨西哥的 談判仍在進行中,對中國實施 30% 關稅的貿易休戰已延長 90 天至 11 月 10 日。雖然「新常態」的關稅制度正在形成,但關 於貿易戰可能如何發展的不確定性仍然存在。

對於美國經濟,我們預測 2025 年將成長 1.9%,2026 年將成長 2.0%。由於關稅和政策不確定性,相較於先前的破產展望,這 兩年的成長率累計下調 0.6 個百分點。2025 年上半年,消費者 支出持續成長,但增長率遠低於 2024 年的平均水準。投資出 現明顯下滑,特別是在 2025 年第二季關稅戰展開時。

由於關稅的負面影響變得更加明顯,預計歐元區在 2025 年將 經歷溫和的 1.2% 成長,而 2026 年則為 0.8%。在 2025 年,德 國的成長表現是全部歐元區主要國家中最弱的。由於關稅和普 遍存在的不確定性對國外需求造成壓力,德國大型工業部門的 短期前景仍然充滿挑戰。相形之下,南歐國家正展現相對強勁 的 GDP 數據,這主要得益於旅遊業的增長、勞動市場的復甦以 及財政支出。荷蘭的經濟增長大致維持與我們先前展望中相同 的水準。雖然由於在四月關稅實施前搶先出口至美國而導致第 一季增長高於預期,但今年剩餘時間的增長可能仍將疲弱。

主要的中央銀行已回應通膨的下降,並著手放寬其貨幣政策。 歐洲中央銀行 (ECB) 自 2024 年中以來已實施一系列降息措施。 我們預期 ECB 將會等待看到通膨進一步下降的明確跡象,才會 實施額外的降息措施。在我們的基準情境中,我們不預期歐元區在 2025 年和 2026 年會有進一步的降息。聯準會 (Fed) 在經 過九個月的穩定政策利率期後,於 2025 年 9 月實施 25 個基點 的降息。雖然近期美國通膨數據顯示受到關稅的一些影響,但 就業數據卻比預期更為疲弱。聯準會兼具促進高就業率和維持 價格穩定的雙重任務,因此比 ECB 更加重視勞動市場數據。我 們預期 2025 年還會有一次 25 個基點的降息,而 2026 年將會 有更多次降息。

短期內,企業可能會因持續的經濟不確定性而受到信貸取得更 加受限的影響。整體而言,2025 年第二季歐元區企業貸款的信 用標準大致維持不變。與經濟前景相關的感知風險持續促使信 用標準趨於緊縮。相反地,銀行間的競爭壓力則產生寬鬆效 應。在美國,銀行報告針對各種規模企業的商業和工業貸款採 取更嚴格的貸款標準。同時,2024 年已經發生的貨幣寬鬆政策 所帶來的延遲正面效應將為企業提供一些喘息空間。整體而 言,我們預期企業將在 2025 年剩餘時間受益於更有利的融資 條件,雖然政策不確定性仍帶來重大下行風險。

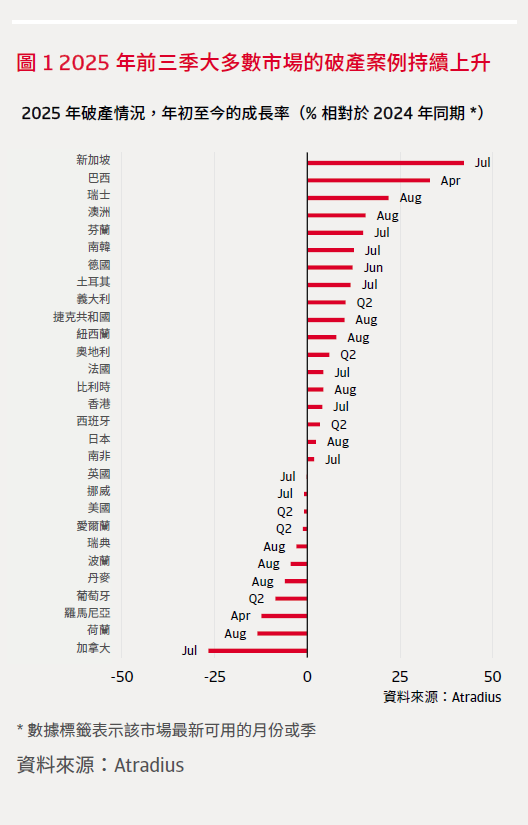

2024 年全球破產數量大幅增加(同比增長 19%)。最新數據顯 示,2025 年前三季,大多數市場的破產數量持續上升。圖 1 展 示與去年同期相比的年初至今增長率。在我們監測的 29 個市場 中,有 18 個市場的破產數量有所增加。

這些增幅有數個是由我們四月展望中未預期到的急遽上升所驅 動,通常反映出國家特定的發展情況。在瑞士,破產案例的增 加似乎與 2025 年 1 月 1 日生效的破產法規重大修改有關。修訂 後的法規允許公共機構對未償還債務的公司提起破產程序,其 與私人債權人處於平等地位。在芬蘭,持續的經濟放緩加上 2024 年增值稅的提高 - 這對無法將較高成本轉嫁給消費者的小 型企業來說特別沉重 - 正在增加壓力。南韓面臨商業票據和企 業貸款的違約率上升,顯示在經濟放緩之際融資條件正在惡 化。在德國,企業正面臨需求特別疲軟、成本上升和持續的政 策不確定性的困境。結果是 2025 年上半年的破產水準上升至 十年來的最高點。雖然我們曾預期德國經濟狀況會趨於穩定, 但經濟惡化的情況持續的時間比預期更長。

在法國和奧地利,2025 年前三季破產案例也有所增加。增幅相 對溫和,大致符合我們在四月時所預測的趨勢。雖然經濟成長 緩慢,但看來最脆弱的企業已經退出市場。這可能為逐步回歸 至更穩定的破產水準鋪平道路。

在澳洲,我們持續觀察到破產案例比去年同期有相對較高的增 長,主要是因為 2025 年初期破產水準偏高所致。不過,以季 為基礎,破產案例已開始下降。這表明困難加劇的時期可能已 經過了高峰,這得到澳洲儲備銀行持續降息政策的支持。

義大利和新加坡呈現不同的情況,增長主要反映從疫情時期異常低的水準恢復正常。義大利的趨勢是逐漸向疫情前水準移動,而新加坡則經歷急遽上升,超過疫情前的基準。在新加坡,持續高企的營運成本、不確定的客戶需求以及日益緊縮的現金流,正為企業創造具有挑戰性的經營環境。

不過,少數市場幾乎沒有變化或呈現下降趨勢,突顯即使面臨全球逆風,仍展現出的韌性。在美國,雖然關稅上升帶來壓力,破產案例數量幾乎維持不變。關稅的負面影響在短期內被企業所吸收,這些企業為了因應關稅政策的實施而提前增加庫存。在英國,破產案例數量也維持穩定,但仍高於疫情前的水準,反映脫歐後企業面臨的更加艱難的經營環境。

在波蘭和葡萄牙,在強勁增長的支持下,企業破產數量仍保 持在疫情前水準以下。在丹麥和荷蘭,雖然近期有波動,企 業破產數量仍低於疫情後的峰值。與此同時,加拿大從 2024 年記錄的高水準趨於正常化,即使與美國的貿易緊張關係仍 然存在。

前一節討論 2025 年前三季的破產發展情況。現在來看我們 的 2025 年和 2026 年全年無力償債公司數量預測,此資料以 年度同期百分比變化表示(例如 2025 年總計相較於 2024 年 總計)。

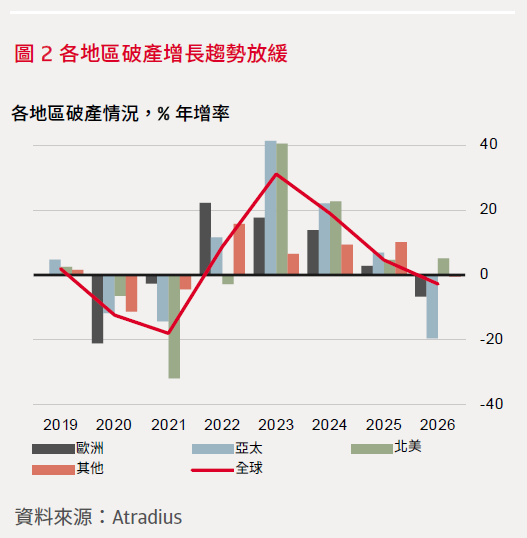

2025 年全球破產案例預計將上升 5%,這比我們 2025 年 4 月基 準情境中的預期結果更為嚴峻,但仍優於我們最糟糕情境的預 測。2026 年,破產案例預計將下降 3%。雖然我們先前預期大 多數市場的破產案例會從近期的歷史高點逐漸減少,但這種修 正稍有延遲。貿易關稅與高度不確定性的綜合影響使破產水準 在短期內居高不下,中斷先前已開始的下降趨勢。隨著近期貿 易協議消除部分圍繞貿易關稅的不確定性,加上融資條件相對 有利,我們預計 2026 年破產案例將會減少。

圖 2 顯示我們的全球與區域預測。相較於 2025 年 4 月展望,全 部區域的預測均已向上修正。對於北美,由於關稅對美國和加 拿大經濟造成壓力,我們預期 2025 年和 2026 年均將有穩定的 5% 增長。在歐洲,由於關稅影響較為輕微,預測破產案例將在 2025 年增加 3%,之後在 2026 年下降 7%。在亞太地區,現在 我們預期 2025 年將增加 7%,反映出疲弱融資條件和在新冠疫 情時累積的債務所帶來的持續影響。我們預期在 2026 年將會 出現急遽下降 20% 的情況,因為破產案例將從歷史高點調整 回落。

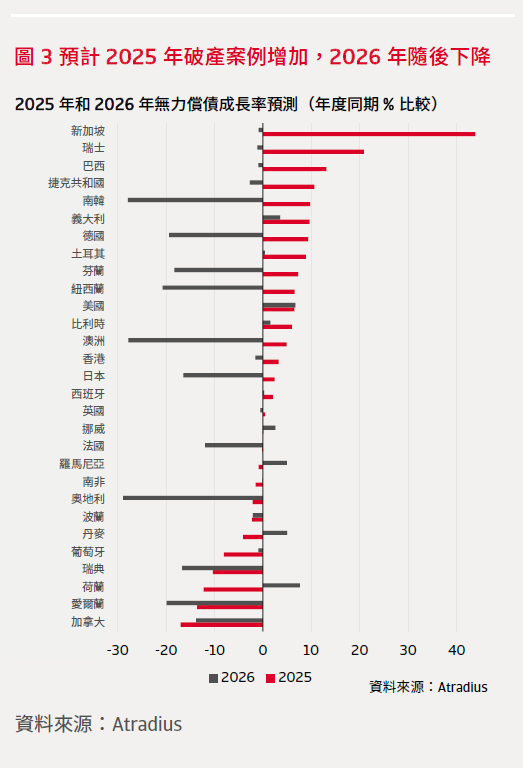

以下小節詳細說明各地區的關鍵發展,圖 3 顯示全部監測市場 在 2025 年和 2026 年的年度成長率。

在美國,破產率預期在 2025 年將上升 6%,在 2026 年將上升 7%。這個預測顯示破產案例的增加幅度比我們在 2025 年 4 月 展望中預期的更大。7 月和 8 月的初步數據顯示這幾個月有顯著 增加的趨勢。我們將破產案例持續增加的主要原因歸結於企業 流動性惡化,反映沉重的債務負擔和依然高企的利率。同時, 企業還面臨著來自家庭消費減弱、通膨仍然相對較高,以及關 稅帶來的不確定性等日益嚴峻的不利因素。我們預期 2026 年 破產案例將再次增加,因為關稅上調的滯後效應仍在供應鏈中 發酵、提高成本並抑制新的資本支出。

加拿大呈現出不同的景象。2024 年,破產案例達到高峰,主要 由高利率和償還新冠相關債務所導致。自那時起,破產情況已 部分正常化(呈下降趨勢)。不過,最近這種調整似乎已停滯不 前,因為關稅上升和不確定性增加正對加拿大經濟造成壓力。 我們預期破產案例在 2025 年剩餘時間內將大致保持穩定,但 相較於疫情前時期,仍處於高水準。由於 2024 年破產案例處 於異常高的水準,我們的預測顯示 2025 年將同比下降 17%。在 2026 年,隨著經濟適應新的關稅環境。屆時正常化進程預期將 恢復,導致破產案例進一步下降 14%。

我們根據最近的破產趨勢將歐洲國家分為兩大組。第一組包括 奧地利、芬蘭、法國、德國、愛爾蘭和瑞典,這些國家的破產 案例自 2022 年以來持續上升,並將在 2024 年或 2025 年初達 到高峰。這波激增是由較高的利率、新冠疫情債務償還、投入 成本增加及不確定性提高等多種因素共同推動,破產水準遠高 於疫情前的正常水準。隨著利率放緩和融資條件改善,加上最 脆弱的企業已經退出市場,我們預期破產案例將在 2025 年剩 餘時間開始下降,並在整個 2026 年持續降低。

在愛爾蘭和瑞典,最新數據已顯示出下降趨勢,我們預計 2025 年將有實質性下滑 - 分別為 14% 和 10%。隨著正常化進程持續 到 2026 年,預計愛爾蘭將進一步下降 20%,瑞典則下降 17%。

在德國,破產數量已達到 2015 年以來的最高水準,調整可能會 較晚開始。我們預期 2025 年將持續增加 9%,隨後在 2026 年 急遽下降 19%。2026 年預期的下降反映疫情後期間那些努力維 持競爭力但仍面臨困境的企業完成了整頓過程。

法國的情況與德國相似,自 2022 年以來破產案例穩步上升。 不過,最近的數據顯示情況略有緩和,我們將其解讀為從 2025 年下半年開始逐步調整回新冠疫情前水準的開端。整體而言, 我們預測法國的破產情況在 2025 年將基本保持不變,而 2026 年則會下降 12%。

第二組包括對近期經濟逆風表現出更強韌性的國家。這包括丹麥、荷蘭、波蘭、葡萄牙、義大利和挪威。

在荷蘭和丹麥,企業倒閉情況似乎已經達到高峰,從疫情期間 人為低水準的情況進行修正。我們預期這些情況將保持相對穩 定。對於 2025 年,我們預計荷蘭將下降 12%,丹麥下降 4%, 主要反映相對於 2024 年所記錄的高水準的基數效應。不過, 由於經濟增長疲軟,預計 2026 年將略有惡化,荷蘭的破產率 將上升 8%,丹麥上升 5%。

在葡萄牙和波蘭,疫情後的調整也似乎已基本完成。對於 2025 年,我們預測葡萄牙將下降 8%,波蘭下降 2%。2026 年持續強 勁的經濟活動應該能支持進一步的小幅降低 - 波蘭降低 2%,葡 萄牙降低 1%。

在義大利,我們預期 2025 年的破產案例將增加 10%,這主要反 映從 COVID 時期人為低水準的情況回歸正常化。這種上升趨勢 可能會在 2026 年持續,雖然速度較慢,預計增幅為 4%。挪威 的破產水準已穩定在疫情前的水準,預計在 2025 年剩餘時間 內幾乎不會有變化。2026 年,我們預期由於經濟成長放緩,破 產案例將會略微增加。

最後,西班牙、英國和瑞士並不完全符合這兩個群組中的任何 一個。在西班牙,破產案例自 2015 年起逐漸增加。預計這種結 構性趨勢將持續存在,2025 年預測增長 2%,而 2026 年則會趨 於穩定。在英國,脫歐後企業倒閉案例激增,預計在 2025 年 和 2026 年將維持在高水準但穩定的狀態。在瑞士,倒閉案例 的增加是由破產法修正案所導致,該法案要求公共機構進行更加一致的債務追討。我們預期 2025 年破產率將增加 21%,而 2026 年將小幅下降 1%。

亞太地區全部受監控的市場預計在 2025 年都將出現破產案例 增加的情況。

在新加坡,破產案例在今年上半年急遽增加,超過疫情前的水 準。對於全年而言,我們預測破產案例增加 44% - 這是全部市 場中最高的 - 而且我們預期破產水準在 2026 年仍將居高不下。 南韓也經歷破產案例的顯著增加,這是由持續的經濟放緩、成 本上升、信貸條件收緊以及消費需求疲軟所推動。我們預測 2025 年破產案例將增加 10%,而降幅可能要推遲到 2026 年才 會出現。

在日本,預計 2025 年破產案例將在高水準上停滯,僅有微幅 的 2% 增長。預計 2026 年將出現更有意義的修正,從而導致 16% 的下降。澳洲在該地區脫穎而出,成為唯一一個似乎已度 過破產高峰的市場。隨著利率放緩和價格壓力穩定,我們預期 在 2025 年剩餘時間內會逐漸下降。不過,由於年初水準較 高,年度數字仍預計將上升 5%。預計 2026 年將出現更明顯的 改善,預測降幅達 28%。

全球破產案例預計在 2025 年增加 5%,之後在 2026 年下降 3%,這標誌著相較於 2025 年 4 月展望 的上調預估。

我們的破產預測已惡化,原因是引發 2024 年破產潮的不利條件持續存在,以及全球經濟出現新的壓 力來源 - 特別是關稅上升和不確定性增加。

展望 2026 年,也有一些令人欣慰的跡象。通膨似乎已經在較低水準穩定,全球各地的中央銀行也已 開始降息。預期這些發展將在短期內逐漸改善企業的融資條件。