Atradius Atrium

直接存取您的保單資訊、信用限額申請工具及深入瞭解。

香港

香港

土耳其

土耳其

中國

中國

丹麥

丹麥

巴西

巴西

日本

日本

比利時

比利時

加拿大

加拿大

立陶宛

立陶宛

匈牙利

匈牙利

印度

印度

西班牙

西班牙

希臘

希臘

波蘭

波蘭

法國

法國

芬蘭

芬蘭

阿聯酋

阿聯酋

保加利亞

保加利亞

美國

美國

英國

香港

英國

香港

挪威

挪威

捷克共和國

捷克共和國

荷蘭

荷蘭

斯洛文尼亞

斯洛文尼亞

斯洛伐克

斯洛伐克

奧地利

奧地利

意大利

意大利

愛爾蘭

愛爾蘭

新加坡

新加坡

新西蘭

新西蘭

瑞士

瑞士

瑞典

瑞典

葡萄牙

葡萄牙

德國

德國

墨西哥

墨西哥

澳洲

澳洲

羅馬尼亞

羅馬尼亞

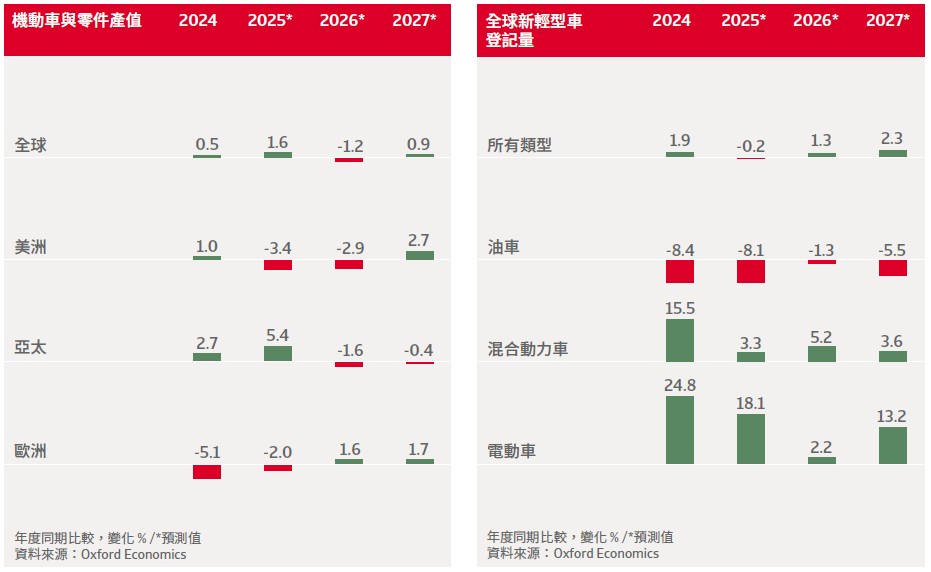

我們預期全球汽車及零件產量將於 2025 年成長 1.6%,但在 2026 年將轉為萎縮 1.2%。這一波下滑部分原因在於美國對日 本、韓國及歐盟等主要汽車貿易夥伴課徵 15% 的進口關稅。

關稅措施將對美國市場形成逆風,因為美國近一半的汽車仰賴進口;同時,這些關稅也將影響區域及全球供應鏈,推升進口零組件與原物料的成本。

中國暫停實施稀土出口限制措施,但相關風險仍揮之不去。此舉為西方汽車製造商帶來一定程度的緩解,因為這些限制原本會影響電動車 (EV) 及其他電氣系統生產所需的關鍵礦物,包括電動馬達、感應 器、電子動力轉向系統及再生煞車系統。

不過,由於暫停措施僅為一年期限,且尚未簽署正式協議,企業仍應預期市場將持續波動。要打破中國在稀土產業的主導地位仍會是長期挑戰,北京預計將持續掌握這類關鍵礦物的戰略籌碼。

目前美國電動車銷售面臨逆風,原因在於政府已取消部分電動車 抵稅措施。在歐洲主要市場,電動車的需求成長仍相當緩慢。中 國市場的電動車轉型仍保持強勁動能,但美國與歐盟均對中國電 動車進口課徵懲罰性關稅。即便如此,全球油電車和電動車銷售 量將從 2020 年佔全球輕型車銷售量的 10%,上升到 2030 年的 59%。

繼預期今年將下降 3.5% 之後,我們預 測 2026 年美國汽車產量將萎縮 4.5%, 因關稅與政策逆轉對生產與需求均造成 壓力。

我 們預測 2026 年汽車銷售將下降 4.0%。 不過,目前風險趨於下降,因美國家庭 支出可望受惠於進一步的降息與個人減 稅。

儘管關稅仍是法說會 的主要議題,對原始設備製造商 (OEM) 與供應商的利潤率造成壓力,整個產業 的基本面仍然穩健。美國汽車產業的破產率維持穩定,短期內預期不會有明顯上升。

2025 年,全球多家原始設備製造商 (OEM) 宣佈對美國生產產能進行重大投資,此 舉明顯是為了規避關稅障礙。然而,汽 車產業資本密集度極高,這些投資仍需 時間才能帶來正面效益。

供應鏈重整將持續多年,製造商需將生產移回本地並盡量分散供應商體系。關稅政策將持續對供應鏈與價格造成壓力。

在電動車領域,抵稅優惠的取消將削弱消費者購買電動車的誘因,而此時美國汽車製造商正打算拓展該市場。

加拿大汽車產量在 2024 年大幅下滑,今 年再度萎縮後,預計 2026 年只能小幅回 升 1.6%。其主要原因在於關稅與工廠停 工。幾家大型工廠仍處於產線停擺狀態, 而設備改造將持續到 2026 年底。.

預計在 2026 年進行的 USMCA 重新談判,可能會影響 加拿大的競爭力,具體取決於最終修改 內容。由於下行風險,汽車供應商領域 的信用風險正在上升。

展望未來,汽車業必須寄望於電動車轉型。原計畫的生產設施升級最終可能帶動復甦,但近期電動車需求放緩,使短期內的回升預期受到抑制。

我們預期墨西哥汽車產量在 2026 年將下降 1.1%。美國進口關稅及 監管規章的實施,正推升生產成本並拉 長供應時程。

加拿大與墨西哥出口車輛 及零件若符合 USMCA 貿易協議規定(成 車中 75% 的零件必須來自該區域),則 只有非美國本土製造的部分須納關稅, 即便如此,關稅衝擊及相關不確定性仍 可能抑制投資意願。

OEM 與供應商必須 在波動加劇的情況下調整生產策略。

電動車購置政策支持以及針對舊 款內燃機車型的換購計畫,正帶動市場 成長。然而,經歷一波激增後,市場達 到一定的飽和,加上消費者信心仍然偏 低,我們預測 2026 年汽車產量將下降 0.6%。

中國汽車市場持續朝向更多電動車生產 的轉型,去年電動車首次在乘用車領域 超越內燃機引擎 (ICE) 的銷售量。

過去幾年,蓬勃發展的電動車市場吸引了大量新進者,導致產能過剩與激烈競爭。價格戰持續了兩年,期間電動車平 均售價下降約 20%。儘管銷售有所成長,這仍導致生產商與供應商的利潤率持續下降。

然而,由於投入成本高,許多電動車領域的小型民營企業尚未達到損益平衡,且高度依賴投資人的外來資金。如果沒有持續的資金流,這些公司可能很快就會倒閉。過去幾年已出現多起破產案例。

供應商尤其承受最長可達六個月的延遲付款壓力,而製造商相對於供應商所具備的強勢談判能力,更加劇了這樣的情況。

我們預期中期內市場將出現整併,屆時領先且具獲利能力的生產商,可望因為調整成本結構以因應長期偏低的價格水準,以及擴大出口規模等因素脫穎而出。

日本汽車產量在 2024 年因停產與安全問 題而受挫,下降 3.9%,我們預期 2025 年將成長 4.3%。

雖然美國對日本汽車出口的關稅已由 25% 下調至 15%,但相較於先前的 2.5%, 水準仍明顯偏高。2024 年,美國占日本 汽車出口總量近三分之一,約為 140 萬 輛。至少,關稅調降可望為日本汽車製 造商帶來較大的因應空間,使其較有能 力吸收成本衝擊並避免調漲車價。

目前已有數家日本 OEM 宣佈投資並擴大 其在美國的生產規模。將更多產能移轉 至美國,或可在一定程度上緩解關稅帶 來的不利影響。

在 2024 年與 2025 年接連萎縮之後, 我們預期南韓汽車產量將於 2026 年再 度下降,跌幅達 6.3%。在內需方面, 受 GDP 成長疲弱與家庭負債偏高影響, 消費者信心走弱,進而壓抑汽車等高單 價耐久財的購買意願;其海外需求同樣 下滑。

雖然美國對南韓汽車出口的關稅已由 25% 下調至 15%,但相較於先前的零 關稅水準,仍屬顯著偏高。2024 年, 南韓對美國的汽車出口金額達 430 億 美元,約佔全國出口總額的 6%。

南韓 OEM 長期大力投資電動車技術,並已 成為主要的電動車出口國之一。不過, 美國政府縮減電動車稅務誘因,將進 一步壓抑南韓汽車在美國市場的銷售表 現。

歐洲汽車產業仍深陷困境,在 2024 年 (-5.1%) 與 2025 年 (-2%) 連續萎縮後, 預期 2026 年產量只會小幅成長 1.6%。整體區域需求依然疲弱,家庭在汽車等高單價耐久財上的支出成長緩慢,持續對銷售量造成壓力。

同時,歐洲本身的電動車轉型也面臨挑戰。各地工廠正改造設備以淘汰內燃機車型,但法規要求嚴格,加上法遵成本高昂,轉型進度十分緩慢。

歐盟關稅可能會減緩中國進口商品的勢頭,為歐洲生產商提供推出新一代更具競爭力車輛的窗口期。

半導體與稀土採購的不確定 性,加上關稅上升,正推高整體成本,並 迫使 OEM 重新檢視其採購與投資策略。

我們觀察到,主要市場利潤率持續下滑,付款延遲情況加劇,破產案例也有所增加。此外,逐步脫離內燃機的轉型已開始重塑歐洲汽車產業的樣貌與競爭結構。許多二級和三級供應商恐將欠缺在價值鏈中往上發展的技術和/或財務方法,而且可能會在未來幾年內被迫退出市場。

繼 2024 年汽車產量大幅萎縮 11.4% 之 後,法國汽車產值預期將於 2025 年成長 2.4%,並於 2026 年再成長 1.9%。不過, 在結構性挑戰與全球貿易摩擦交織下, 這波溫和復甦相當脆弱。

獲利能力受到多重因素擠壓,包括需求轉弱、原物料與物流成本上升、電動化投資增加、法規壓力加劇,以及與中國電動車的激烈競爭。

綜合上述重大挑戰,我們預期整體產 業的信用風險將進一步惡化。截至目 前,OEM 與大型一級供應商仍相對具 有緩衝能力,但 2025 年將成為關鍵轉 折點,整體表現出現明顯下滑。

信用風險最高的環節集中在二級到四級供應商。在這個區間,低價環境、需求放緩與營運利潤空間有限等現象,目前已經導致從小型到中大型企業皆出現多起倒閉案例。我們預期未來數月破產情況將進一步增加,主要集中在規模較小的業者。

在 2024 年與 2025 年接連萎縮後, 我們預期 2026 年產量將再度下降 2.7%。 這一波下滑凸顯的是,貿易與政策風險 正同時重塑歐洲最大汽車市場的結構。

汽車產業同時面臨需求疲弱、利潤率下滑、關稅壓力,以及從內燃機轉向電動車的結構性轉型,多重挑戰接踵而來。

德國汽車製造商在 2024 年對美國出口汽 車金額達 330 億美元,因此特別容易受 到美國對歐盟汽車出口課徵 15% 關稅的 衝擊。美國是德國最重要的出口市場之 一,新增關稅恐將大幅侵蝕出口量與利 潤率。

供 應商承受的壓力尤為明顯,光是 2025 年 上半年,該一環就出現 29 起重大破產案 例。整體破產情勢依然緊繃,拖欠款項 已接近 2024 年的水準。同時,銀行對汽車供應商放款的態度日趨保守,許多企業因此更難申請展期或再融資,進而衝擊流動性。

其中,規模較小的三級與四級供應商缺乏足夠的財務緩衝,承受的壓力尤為沉重。競爭加劇也導致銷售大幅下滑。此外,許多企業仍高度依賴內燃機零組件製造,為確保長期發展,必須承擔龐大的轉型成本,進一步加重經營負擔。

為避免失去美國市場,已有多家德國 OEM 規劃在美國設立生產據點。供應商 遲早也勢必得跟進,將產能移往美國, 才能維持生存。然而,許多中小型供 應商並無足夠資源承擔這類投資。其結 果將是德國本土產能縮減,在部分情況 下,這樣的流失恐將難以回復。

這波萎縮同樣影響到零組件製造商,由於許多零組件製造商高度仰賴出口,可見整體供應鏈正面臨更廣泛的放緩。

此外,電動化轉型進度延宕、營運成本居高不下、電動車需求疲弱、補助政策不穩定,以及來自中國製造商的競爭加劇,都進一步加重產業壓力。

過去兩年來,義大利汽車產業的信用風 險明顯上升。整體而言,產業槓桿偏 高、償債能力偏低,只有少數 OEM 與一 級供應商例外。

整個價值鏈的利潤率普 遍偏低,而來自 OEM 的價格壓力正侵蝕 供應商的獲利空間,進一步壓縮其營運 現金流的創造能力並影響流動性。

年迄今,產業內的破產案例持續增加,尤其集中在內燃機車輛相關供應商與輪胎產業。我們預期未來幾個月破產情況仍將進一步上升,特別是在零售與輪胎次產業。

英國汽車產業正面臨一段充滿挑戰的時期,問題包括消費者對汽車等高單價商品支出趨於保守、電動車法規變動,以及勞動成本偏高。我們預期英國汽車產量今年將會下滑。

製造商已逐步克服疫情後最嚴重的生產瓶頸,但在即將到來的電動車轉型方面,政策與規範不斷變動,使業者面臨新的不確定性。

2025 年期間,整車製造相關次 產業的破產件數年減,但零售端的破產 情況卻有所增加,其比率明顯高於產業 平均水準。

美國將對英國汽車出口的關稅由原本的 27.5% 下調至 10%,比歐盟汽車出口關稅 低 5 個百分點。

英國汽車製造商將因此得到一定的喘息空間,但利潤率仍將承受壓力。此外,英國約六成汽車出口銷往歐盟,約五成零件來自歐洲,因此,歐英之間的法規協調程度以及雙邊貿易協議,將成為影響長期競爭力的關鍵因素。

請上網瀏覽 Atradius 網站,查閱更多最新出版 品。按一下這裡可以瀏覽我們針對各產業表現 進行的分析,我們的分析十分詳盡,內容著重 於各國家/地區與全球經濟重要議題、信用管 理問題相關洞見,以及保障應收帳款、防範客 戶付款違約的相關資訊。