Atradius Atrium

直接存取您的保單資訊、信用限額申請工具及深入瞭解。

香港

香港

土耳其

土耳其

中國

中國

丹麥

丹麥

巴西

巴西

日本

日本

比利時

比利時

加拿大

加拿大

立陶宛

立陶宛

匈牙利

匈牙利

印度

印度

西班牙

西班牙

希臘

希臘

波蘭

波蘭

法國

法國

芬蘭

芬蘭

阿聯酋

阿聯酋

保加利亞

保加利亞

美國

美國

英國

香港

英國

香港

挪威

挪威

捷克共和國

捷克共和國

荷蘭

荷蘭

斯洛文尼亞

斯洛文尼亞

斯洛伐克

斯洛伐克

奧地利

奧地利

意大利

意大利

愛爾蘭

愛爾蘭

新加坡

新加坡

新西蘭

新西蘭

瑞士

瑞士

瑞典

瑞典

葡萄牙

葡萄牙

德國

德國

墨西哥

墨西哥

澳洲

澳洲

羅馬尼亞

羅馬尼亞

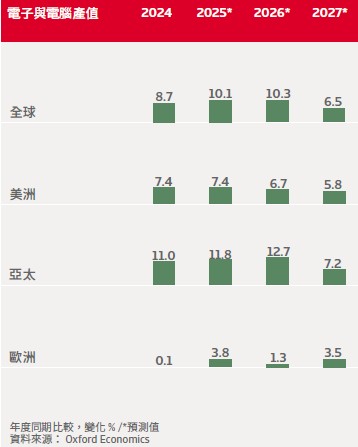

我們預期電子/ICT 產業的產值在 2025 年成長 10.2% 之後, 2026 年將成長 10.3%,2027 年則成長 6.5%

在用於 AI 資料中心的尖端邏輯晶片與記憶體晶片帶動下,全球半導體銷售額繼 2025 年成長 22.8% 後,預計今年將再成長 18.8%。科技投資的強勁表現在美國尤為明顯,但這種正向的溢出效應也正波及其他經濟體,尤其是亞洲地區。

隨著晶片製造商將產能轉向利潤更高的 AI 用途尖端晶片,全球傳統記憶體晶片的產能正在逐步萎縮。晶片短缺及其引發的價格上漲,對於傳統記憶體晶片的採購商而言相當不利,受影響的產業包括智慧型手機、個人電腦、消費性電子產品、電力機械設備的製造商,以及汽車製造業者。

“隨著晶片製造商將產能轉向利潤更高的 AI 用途尖端晶片,全球傳統記憶體晶片的產能正在逐步萎縮”

這些領域的製造商若願意支付高價,仍有機會取得記憶體晶片,但他們必須與投入 AI 領域的大型科技公司競爭,而後者的財務資源通常更為雄厚。因此,他們只能選擇將調漲的記憶體晶片成本轉嫁給消費者,進而導致需求下滑,或是由企業自行 吸收增加的投入成本,從而壓縮自身的利潤空間。最有可能的情況是兩者兼而有之。

然而,也存在潛在的下行風險:若市場對 AI 未來效益的信心大幅下滑,可能引發目前投資熱潮猝然終結,進而導致嚴重的 AI 泡沫破裂。在這種情境下,美國科技股將下跌約 25%,而美國與亞洲的高科技企業及經濟體也將遭受沉重打擊。

美國近期已根據 232 條款,對部分先進半導體徵收 25% 的關稅。這可能會對東北亞和東南亞的出口商造成阻礙。

我們預計美國電子/ICT 產業的產值在 2026 年將成長 7.4%,隨後於 2027 年再 成長 6.2%。基於強勁的 AI 需求,以及美 國政府推動策略性重要零組件在地化生 產,包含半導體在內的電子零組件與電 路板,將持續帶動整體的成長表現。

此外,越來越多企業開始正視雲端運算和儲存、資料處理自動化以及網路安全解決方案(例如主機託管服務),將這些視為優先要務。

電子零組件與電路板領域的產值,在 2025 年成長 14.7% 之後,預計 2026 年 將再增長 12.3%。Nvidia 專為新一代 AI 設計的最先進晶片 Blackwell 已於 2025 年 10 月,在台積電亞利桑那州廠開始於 美國本土投產。由於各大製造商的高額 投資,美國晶片產能可望在未來幾年持 續攀升。台積電在美國的總投資額預計 將達到 1,650 億美元,而三星電子與 SK 海力士也同樣正對美國進行鉅額投資。 儘管存在 AI 過度炒作的下行風險(最新 的警訊為債務融資的比例增加),但高 科技公司的資產負債表普遍健全,系統 性風險有限。

儘管存在 AI 過度炒作的下行風險(最新 的警訊為債務融資的比例增加),但高 科技公司的資產負債表普遍健全,系統 性風險有限。

電腦及辦公設備領域的產值在 2025 年增 長了 13.6%。這是由於換機週期所致,疫 情期間投資設備的個人和企業,現在正 尋求升級並汰換其科技產品。成長力道 將在 2026 年放緩,但仍將維持在 4.9% 的穩健水準。

近年來,由於寬頻基礎設施和 5G 行動系 統升級,美國電信設備生產強勁成長。 產值增長在 2024 年飆升 16.1% 之後,於 2025 年稍微降溫至 5.5%,而我們預計 2026 年將成長 5.7%。

除半導體領域外,美國電子製造業的復甦僅能透過國內勞動力的技能重塑和培訓(這是一項成本極高且耗時長久的工程),或是引進海外低價勞動力才有可能達成。

中國生產全球半數以上的電子商品、電 腦和電信設備,其產業狀況必然與全 球需求密切相關。繼 2025 年大幅成長 12.0% 後,我們預計 2026 年中國電子與 電腦產值將增長 17.7%。電子零組件與電 路板(含半導體)的產值,預計今年將 增長 28%。

在美國近期放寬晶片出口管 制後,中國隨即以安全風險為由,對美 國企業 Nvidia 啟動調查。這讓當地公司 得以乘機搶佔市場份額,進而帶動國內 產能。

高科技產業是政府重點扶植產業策略的 主要領域,過去十年的補貼金額約達 1500 億美元。北京方面長期以來始終 強調晶片生產自給自足的重要性,並鼓 勵國內擴大對科技領域(如 AI、資料中 心、大數據等)的投資。自 2022 年 10 月美國對出口到中國的高科技實施制裁 以來,中國更加速推動這方面的措施。

中國正在擴展其供應鏈的布局,不僅限於晶片製造,還涵蓋了機械設備、材料及設計領域。即便先進晶片生產技術仍有進步空間,中國似乎仍然在晶片製造價值鏈中不斷向上發展。

然而,儘管中國的進步有目共睹,但仍面臨著重大挑戰。該國仍持續面臨技術差距以及對國外設備的依賴,特別是在高階晶片的生產方面。這些障礙可能會減緩技術進步的腳步。在先進半導體製造領域達到完全的自給自足,仍將是一個複雜的過程,可能需要相當長的時間。

已完成結構性轉型,不再生產消費 性電子等低價值產品,轉而投入資金擴 增其晶片產能。受惠於電容器與電阻器 等零組件在 AI 相關需求的持續帶動, 日本電子零組件與電路板產值預計將在 2026 年成長 4.6%。

日本政府已撥配巨 額資金資助 Rapidus,由當地企業生產 晶片。然而,Rapidus 在吸引民間投資者 方面陷入困境,且在高階晶片生產技術 上,仍大幅落後於台積電等領先企業。 該公司或能作為供應鏈多元化策略的一 環來獲得客戶,但不太可能成為全球領 先競爭對手的主要挑戰者。

南韓專精於記憶體晶片,意味著其受益 於 AI 相關資料中心對高階晶片的需求。 全球兩大記憶體晶片製造商 SK 海力士和 三星電子,都處於有利位置,能從持續 成長的 AI 需求中獲益。

電子零組件與電 路板產值在 2025 年增長 12.6% 後,預計 2026 年將成長 7.6%。高頻寬記憶體晶片 的需求依舊強勁,據悉 2026 年的產能已 被預訂一空。

雖然部分生產將移往美國以規避關稅,但持續在當地投資將確保南韓維持其全球關鍵地位。政府致力於維持該國在先進半導體領域的主要地位(例如,透過支持培育晶片設計專才的計畫),將進一步強化現有的技術實力。

電子/ICT 產值在 2025 年創下 27.7% 的驚人成長,且今年的成長率預計仍將 維持在雙位數。對先進 AI 晶片的需求持 續支撐著極其強勁的產量增長,且出口 訂單依然維持強勢。

總部位於台灣的台積電是全球最大的晶圓代工廠,在高階晶片領域幾近壟斷。面對來自美國的關稅威脅,該公司決定對美投入重資,並在當地增建數座晶圓廠。然而,大部分的高階晶片生產預計仍將留在台灣。

東南亞國家持續強化其在全球電子ICT 供 應鏈中的角色,並奪取更大比例的全球 產值。受美國關稅政策影響,中國出口 商被迫採取轉口貿易或將生產線移往第 三國,同時貿易爭端再度升級的威脅依 然籠罩。

隨著中國朝價值鏈上游邁進,東協國家憑藉較低的勞動力成本,吸引更多製造產能進駐,特別是在電子、紡織與汽車等產業。即使沒有關稅套利的驅動力,隨著國內成本壓力增加,中國仍將面臨來自東南亞日益嚴峻的競爭力挑戰。

“隨著中國朝價值鏈上游邁進,東協國家憑藉較低的勞動力成本,吸引更多製造產能進駐,特別是在電子、紡織與汽車等產業。”

印尼的 ICT 產業在電子組裝、5G 電信設備 升級以及數位基礎設施方面,呈現強勁成 長。對雲端服務與消費性電子的需求日 益增長,為產業注入了動能,同時零組 件生產也在逐步擴大規模。在海外投資 與東協市場溢出效應的支撐下,該產業 預計到 2028 年的年複合成長率 (CAGR) 將達 5% 至 6%,進一步鞏固印尼在 ICT 供 應鏈中作為具競爭力樞紐的地位。

我們預期馬來西亞的電子產值在 2026 年 將增長 5.4%。該國在晶片生產領域的重 要性,在過去幾年內明顯提升。國家半 導體策略等政府倡議,結合該國在晶片 生產後端製程的既有優勢,使馬來西亞 電子產業處於有利位置,在未來幾年將 進一步成長。晶片生產是美中貿易關係 中的重要爭端之一,因此馬來西亞可望 從產能移出中國的潛在趨勢中獲益。

越南也處於有利位置,能夠承接從中國 轉向多元化佈局的需求。該國與中國供 應鏈緊密相連,可望從中國出口導向的 製造業擴張中獲得連帶效益。電子/ICT 產值在 2025 年增長 8.4% 後,預計 2026 年將加速成長至 10.4%。

過去 15 年來, 電子組裝和零組件製造業迅速擴展。該 國正朝價值鏈上游邁進,跨足半導體與 印刷電路板生產領域。越南是消費性電 子的生產大國,該產業自 2010 年以來已 成長超過十倍。越南是東協國家中對美 國最大的電子產品出口國,2024 年的出 口額達 590 億美元。

與亞太地區及美國的成長率相比,歐洲 電子/ICT 產業的表現持續落後。在 2024 年衰退 0.8% 及 2025 年回升 2.6% 之後, 我們預期歐盟與英國的電子及電腦產值 在 2026 年將僅成長 1.5%。

該地區在生 產 AI 用途高階晶片方面並不專精,且至 今尚未出現強勁的 AI 投資熱潮。核心經 濟體的停滯狀態將對該產業的產值產生 影響。儘管如此,2026 年電子產業產值 的成長速度,仍將快於該地區製造業的 平均水準。

需求將受惠於數位化發展、物聯網,以及機器人技術成長。就長期而言,該地區軍事支出的增加應有助於產業成長。這種情況在德國尤為明顯,因為財政規則的改變為擴大支出提供了空間。

電子零組件與電路板產值將增長 3.9%, 成為 2026 年成長最快的電子/ICT 產業, 對整體成長貢獻最大。該地區的半導體 生產偏向於工業用途的功率晶片,使其 面臨區域工業前景疲軟的衝擊。

歐盟與英國疲軟的投資前景持續壓抑著 高度依賴資本的精密設備與光學儀器生 產,而該類別正是該地區規模最大的電 子子產業。預計今年的產值成長率將從 2025 年的 2.4% 放緩至 0.8%。隨著復甦 基礎更趨穩固,成長力道預計將從 2027 年起開始回升。

《歐盟 晶片法案》(EU Chips Act) 預計將投資 430 億歐元,用於本地半導體生產和研 究,目標是要降低對亞洲進口的依賴, 並在 2030 年之前達到 20% 的全球晶片 生產市佔率。

然而,目前的評估顯示,歐盟要在 2030 年達到全球產值 20% 的目標恐怕難以 實現,這主要受限於補貼金額難以與美 國匹敵,且相較於東亞地區存在地理區 位劣勢(例如營運與勞動力成本)。

專精於低 階晶片的生產將有助於提升供應鏈的韌 性。然而,若缺乏對日益重要的高階晶 片的重視,可能會使歐洲在與其他地區 的 AI 競爭中落後。

請上網瀏覽 Atradius 網站,查閱更多最新 出版品。按一下這裡可以瀏覽我們針對各 產業表現進行的分析,我們的分析十分詳 盡,內容著重於各國家/地區與全球經濟重 要議題、信用管理問題相關洞見,以及保障 應收帳款、防範客戶付款違約的相關資訊。